摘要:近期房贷利率下调,但部分购房者发现月供却增多。真相在于,利率下调幅度可能不足以抵消贷款期限缩短的影响。银行可能调整贷款期限政策,导致购房者月供压力增加。购房者在选择房贷产品时需全面考虑利率和期限,合理规划个人财务,确保能够承担月供压力。

本文目录导读:

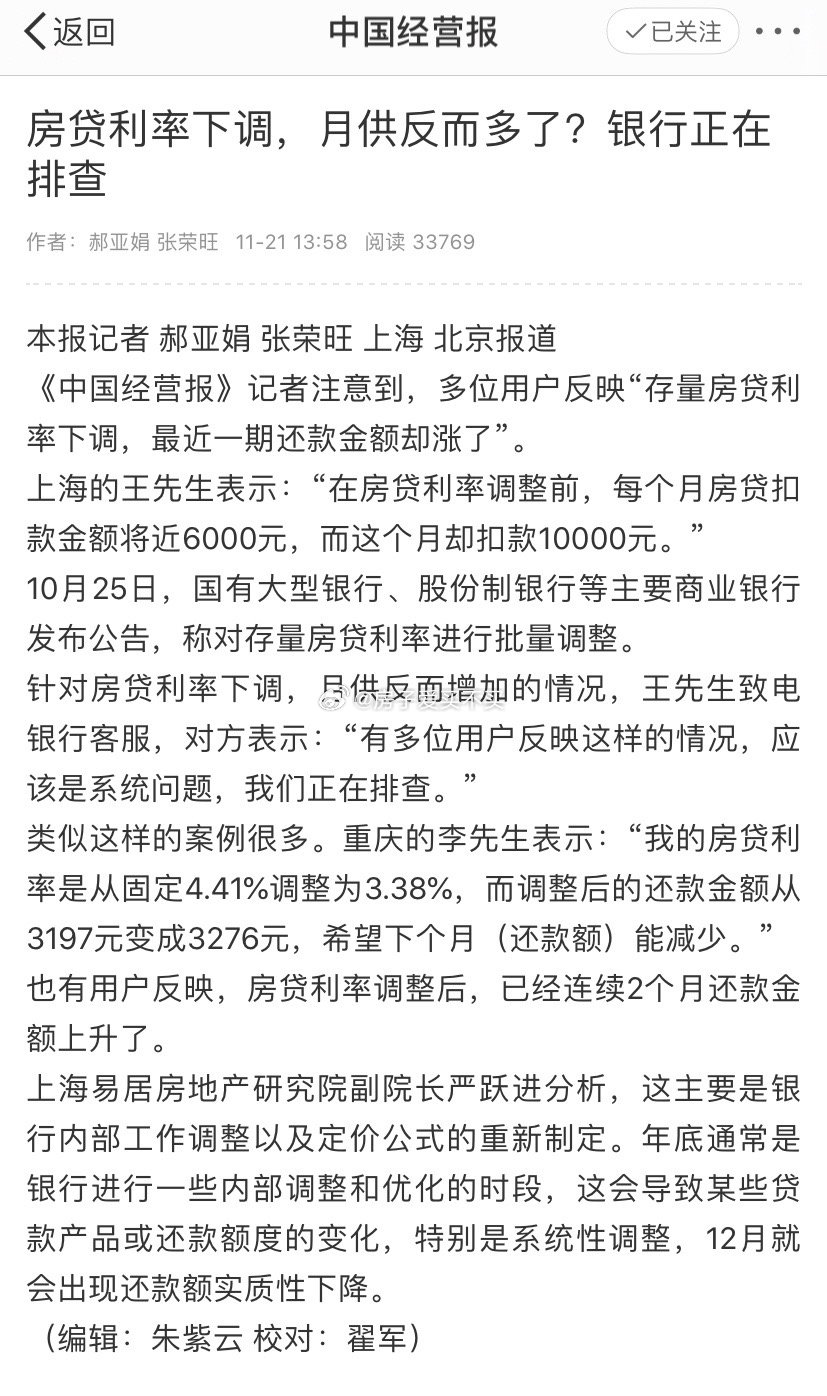

近年来,随着房地产市场的发展,房贷成为越来越多人关注的焦点,每当房贷利率出现调整,都会引起广大购房者的关注,有时会出现一种现象:尽管房贷利率下调,但月供反而增多,本文将从多个角度探讨这一现象,帮助读者更好地理解房贷利率与月供之间的关系。

房贷利率下调与月供关系解析

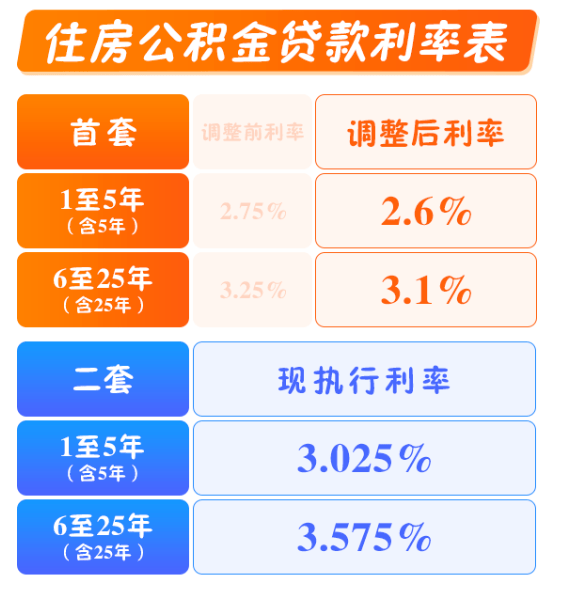

在探讨房贷利率下调导致月供增多的现象之前,我们需要了解房贷利率与月供之间的基本关系,房贷利率是银行向购房者提供贷款时收取的费用,直接影响购房者每月还款金额的大小,在贷款总额和贷款期限相同的情况下,房贷利率越低,购房者每月需要偿还的月供就越少,在实际操作中,有时会出现房贷利率下调后月供反而增多的情况,这背后有多种原因。

导致月供增多的原因

1、基准利率与实际利率的差异

银行在宣传房贷产品时通常会提及基准利率,但实际利率可能会因个人资质、政策调整等因素而有所变动,有时,实际利率并未随着基准利率的下调而相应下降,导致购房者月供金额不变或甚至上升。

2、贷款重新定价周期的影响

银行对于房贷利率的调整通常不是即时生效的,而是按照一定的周期进行,如果购房者在利率下调前已经签订贷款合同,那么新的利率需要在下一个重新定价周期开始时才会生效,在此期间,如果市场利率上升,购房者的月供可能会暂时保持不变或上升。

3、浮动利率调整的不确定性

部分房贷产品采用浮动利率制度,即根据市场情况调整贷款利率,在浮动利率制度下,购房者面临的利率风险相对较高,当市场利率上升时,浮动利率也可能随之上升,导致购房者月供金额增加。

如何应对月供增多的情况

1、提前了解并关注利率变动

购房者应密切关注银行公布的房贷利率动态,及时了解基准利率和实际利率的差异,在签订贷款合同前,要充分了解贷款利率的变动情况,以便做出合理的决策。

2、合理规划贷款期限和贷款额度

在申请房贷时,购房者应根据自身经济状况合理规划贷款期限和贷款额度,较长的贷款期限和较高的贷款额度可能导致月供金额增加,在申请房贷时,购房者应权衡利弊,选择适合自己的贷款方案。

3、充分利用各种优惠政策

银行为了吸引客户,可能会推出各种优惠政策,如利率折扣、免收部分费用等,购房者可以关注这些优惠政策,尽量在签订贷款合同时争取更多的优惠,以降低月供金额。

房贷利率下调导致月供增多的现象并非普遍现象,但在实际操作中确实存在,这背后的原因包括基准利率与实际利率的差异、贷款重新定价周期的影响以及浮动利率调整的不确定性等,购房者应充分了解这些因素,提前规划自己的贷款计划,以应对可能出现的风险,购房者还应关注各种优惠政策,尽量降低月供金额,希望本文能够帮助读者更好地理解房贷利率与月供之间的关系,为购房决策提供参考。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号